Вопрос порядка удержания налогов из заработной платы имеет четкое законодательное регулирование. Понимание этого процесса важно как для работодателей, так и для сотрудников.

Содержание

Порядок начисления и выплаты зарплаты

| 1. Начисление зарплаты | Бухгалтерия рассчитывает полную сумму дохода сотрудника |

| 2. Удержание НДФЛ | Из начисленной суммы вычитается подоходный налог 13% |

| 3. Выплата зарплаты | Сотрудник получает сумму за вычетом налогов |

| 4. Перечисление налогов | Работодатель переводит удержанный НДФЛ в бюджет |

Какие налоги удерживаются из зарплаты

- НДФЛ (подоходный налог) - 13% для резидентов

- Дополнительные налоги по исполнительным листам

- Профсоюзные взносы (при наличии заявления)

Налоги, которые платит работодатель дополнительно

- Страховые взносы в Пенсионный фонд (22%)

- Медицинское страхование (5.1%)

- Социальное страхование (2.9%)

- Травматизм (от 0.2% до 8.5%)

Пример расчета зарплаты с налогами

| Оклад сотрудника | 50 000 рублей |

| НДФЛ 13% | 6 500 рублей |

| Зарплата к выплате | 43 500 рублей |

| Страховые взносы работодателя | 15 300 рублей |

Важные нюансы налогообложения

- Налоги удерживаются из начисленной зарплаты до ее выплаты

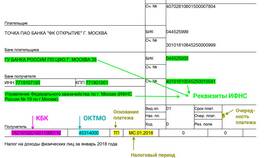

- Работодатель обязан перечислить НДФЛ не позднее следующего дня после выплаты

- Страховые взносы оплачиваются из средств работодателя

- Некоторые доходы облагаются повышенной ставкой НДФЛ

Таким образом, сначала производится начисление полной зарплаты, затем из нее вычитаются налоги, и только после этого работник получает оставшуюся сумму. Работодатель несет ответственность за правильное исчисление и своевременную уплату всех налоговых отчислений.