Условный налог на прибыль - это бухгалтерский показатель, который отражает расчетную сумму налога на прибыль, исчисленную по данным бухгалтерского учета, без учета требований налогового законодательства.

Содержание

Основные характеристики условного налога

- Бухгалтерское понятие - не является реальным налоговым обязательством

- Расчетный показатель - основан на бухгалтерской прибыли

- Учетная функция - используется для сопоставления с реальным налогом

- Отражение в отчетности - показывается в отчете о финансовых результатах

Отличия от текущего налога на прибыль

| Критерий | Условный налог | Текущий налог |

| Основа расчета | Бухгалтерская прибыль | Налоговая база |

| Нормативное регулирование | ПБУ 18/02 | Налоговый кодекс РФ |

| Назначение | Аналитический показатель | Фактическое обязательство |

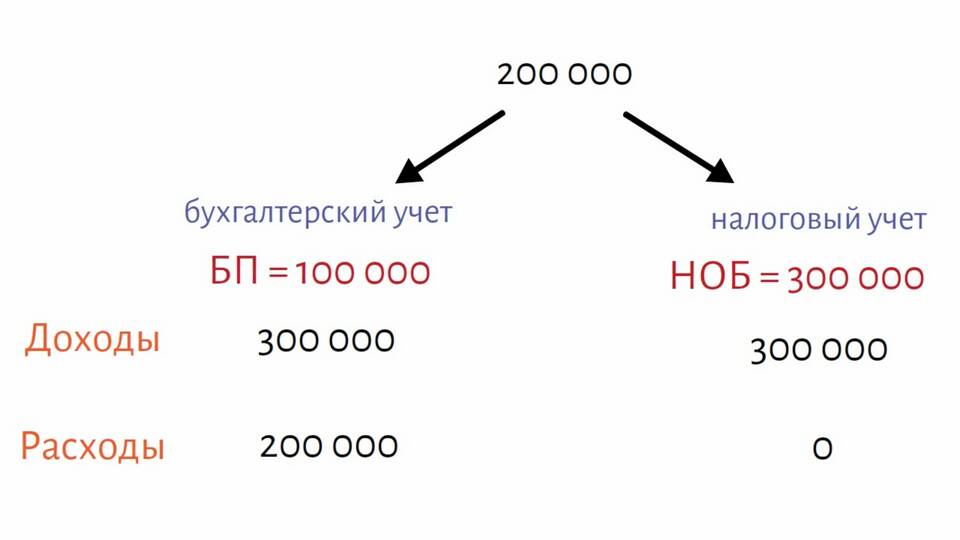

Как рассчитывается условный налог

Формула расчета:

Условный налог = Бухгалтерская прибыль × Ставка налога на прибыль

Пример расчета:

- Бухгалтерская прибыль: 1 000 000 руб.

- Ставка налога: 20%

- Условный налог: 1 000 000 × 20% = 200 000 руб.

Для чего используется показатель

- Анализ разниц между бухгалтерским и налоговым учетом

- Расчет отложенных налоговых активов и обязательств

- Формирование полной картины финансового положения компании

- Сопоставление с фактическими налоговыми обязательствами

Постоянные и временные разницы

На основе сравнения условного и текущего налога выявляются:

- Постоянные разницы - не влияют на будущие периоды

- Временные разницы - влияют на налог в будущих периодах

Важность для финансового анализа

Показатель условного налога позволяет аналитикам лучше понимать налоговую нагрузку компании и выявлять расхождения между бухгалтерской и налоговой отчетностью.