Досрочное погашение аннуитетного кредита позволяет сократить переплату и уменьшить срок кредитования. Рассмотрим порядок действий и важные нюансы процедуры.

Содержание

Виды досрочного погашения

- Полное погашение - закрытие всего долга единовременным платежом

- Частичное погашение - внесение суммы, превышающей регулярный платеж

Порядок действий

Изучение договора

Перед досрочным погашением необходимо проверить:

- Разрешает ли банк досрочное погашение

- Есть ли комиссии или штрафы

- Требуется ли уведомление банка

- Минимальную сумму для досрочного погашения

Уведомление банка

Большинство банков требуют предварительного уведомления:

- Подать заявление о досрочном погашении (за 30 дней или другой срок по договору)

- Дождаться подтверждения от банка

- Получить актуальную сумму для погашения

Внесение платежа

Способы внесения средств:

- Через кассу банка

- Через интернет-банкинг

- Через терминалы самообслуживания

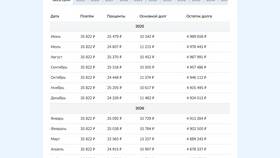

Таблица: Как меняется график платежей

| Тип погашения | Влияние на график |

| С уменьшением срока | Сумма платежа остается прежней, сокращается срок кредита |

| С уменьшением платежа | Срок остается прежним, уменьшается ежемесячный платеж |

Важные нюансы

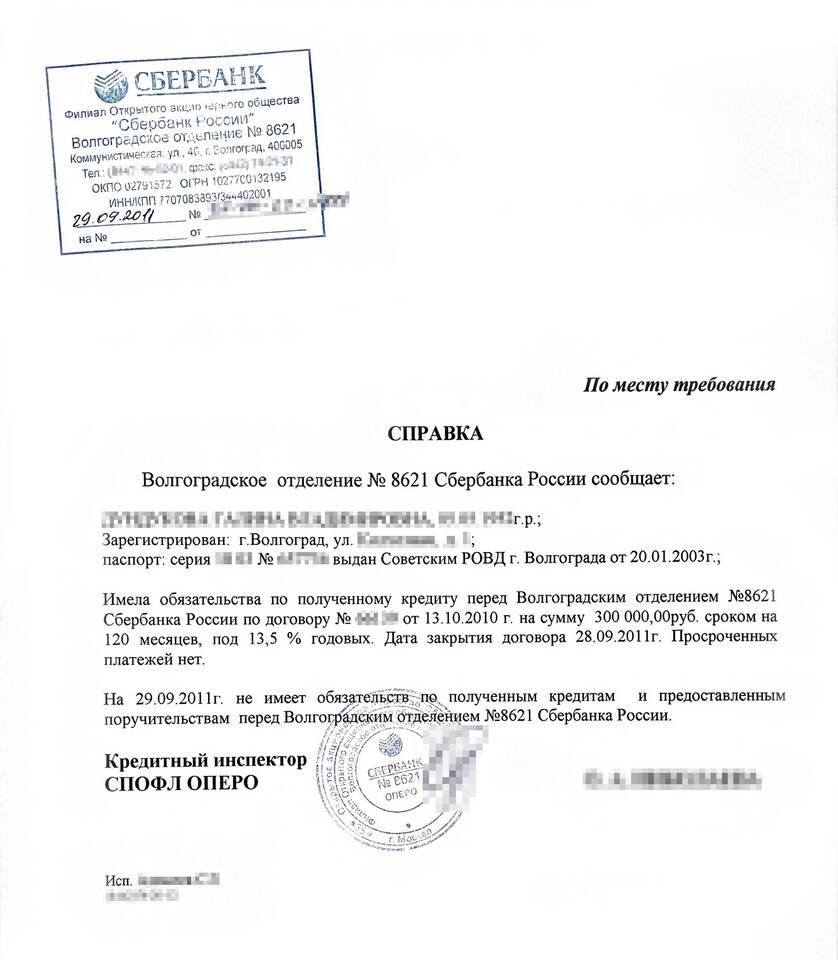

- После полного погашения необходимо получить справку об отсутствии задолженности

- При ипотеке требуется снять обременение с недвижимости

- Досрочное погашение может быть выгоднее в начале срока кредита

- Некоторые банки устанавливают мораторий на досрочное погашение в первые месяцы

Как рассчитать выгоду

Для расчета экономии можно:

- Использовать кредитный калькулятор на сайте банка

- Запросить новый график платежей после досрочного погашения

- Обратиться к кредитному специалисту

Рекомендуется заранее уточнять условия досрочного погашения в своем банке, так как правила могут отличаться в разных кредитных организациях.