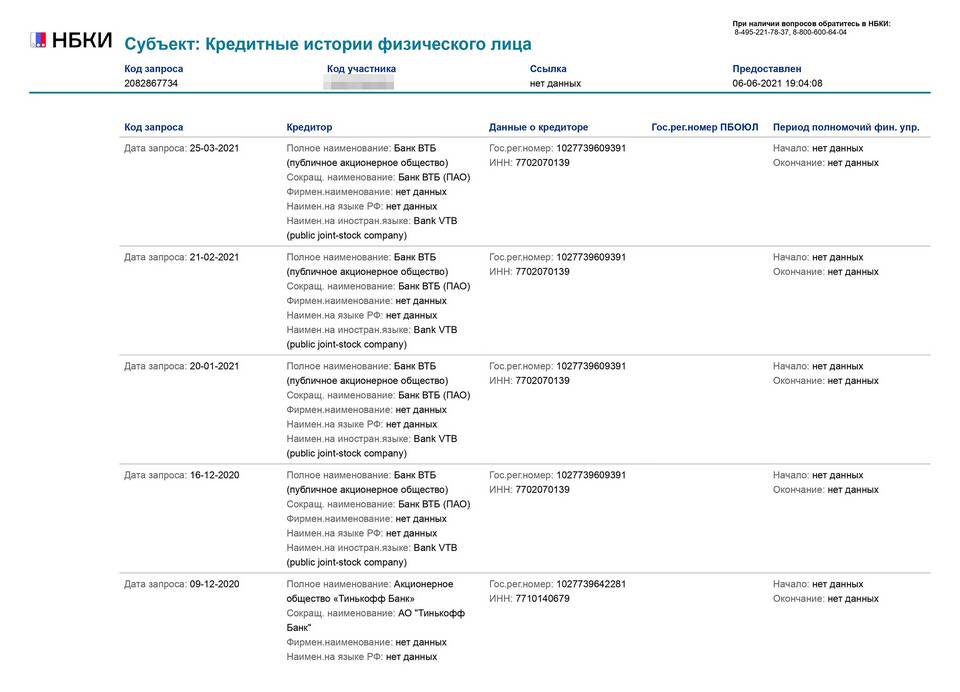

Кредитная история является ключевым фактором при принятии решений финансовыми организациями. Рассмотрим основные аспекты ее влияния на доступность заемных средств.

Содержание

Основные составляющие кредитной истории

| Раздел кредитного отчета | Влияние на оценку |

| Анкетные данные | Идентификация заемщика |

| Кредитный рейтинг | Обобщенная оценка надежности |

| Текущие обязательства | Уровень долговой нагрузки |

| История платежей | Дисциплинированность заемщика |

Влияние на условия кредитования

- Одобрение заявки:

- Положительная история - 85-90% одобрения

- Проблемная история - до 30% одобрения

- Процентная ставка:

- Разница до 5-7% для разных категорий заемщиков

- Лимиты кредитования:

- Снижение доступных сумм при плохой КИ

Последствия плохой кредитной истории

| Проблема | Последствие | Срок влияния |

| Просрочки 30+ дней | Отказ в крупных кредитах | 3 года |

| Судебные взыскания | Блокировка новых займов | 10 лет |

| Частые запросы | Снижение кредитного рейтинга | 1 год |

Как улучшить кредитную историю

- Своевременно погашайте текущие кредиты

- Начните с небольших займов

- Используйте кредитные карты с малыми лимитами

- Проверяйте отчет на ошибки

- Ограничьте количество заявок

Дополнительные сферы влияния

- Трудоустройство:

- Проверка для финансовых должностей

- Аренда жилья:

- Требование некоторых арендодателей

- Страховые продукты:

- Влияние на тарифы по страхованию

Важность мониторинга

Регулярная проверка кредитной истории позволяет своевременно выявлять ошибки и признаки мошенничества. Каждый гражданин РФ имеет право на бесплатное получение своего кредитного отчета раз в год через официальные бюро кредитных историй.