Уточненная налоговая декларация подается при необходимости исправления ошибок или внесения изменений в ранее представленные данные. Рассмотрим правильный порядок подачи корректирующей декларации.

Содержание

Основания для подачи уточненной декларации

- Обнаружение неполноты или неточностей в первоначальных данных

- Изменение суммы налога к уплате

- Необходимость заявить дополнительные вычеты

- Получение уточняющих документов после подачи основной декларации

Подготовка уточненной декларации

Правила оформления

| Номер корректировки | Указывается на титульном листе (001, 002 и т.д.) |

| Состав декларации | Подается полностью, а не только измененные листы |

| Приложения | Дополнительные документы, подтверждающие изменения |

Особенности заполнения

- Использовать актуальную форму декларации

- Указать все исправленные показатели

- Приложить пояснительную записку при существенных изменениях

- Сохранить нумерацию страниц как в оригинальной декларации

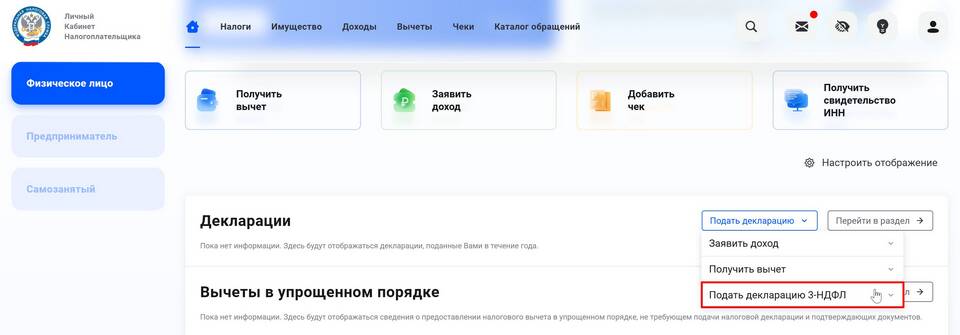

Способы подачи уточненной декларации

Электронный способ

- Через личный кабинет налогоплательщика на сайте ФНС

- С использованием специализированного ПО

- Через оператора электронного документооборота

Бумажный вариант

| Личная подача | В инспекцию ФНС по месту учета |

| Почтовое отправление | Заказным письмом с описью вложения |

| Через представителя | С нотариальной доверенностью |

Сроки подачи уточненной декларации

Общие правила

| До истечения срока подачи | Считается поданной в срок |

| После срока подачи, но до уплаты | Избежание штрафа за недостоверные данные |

| После уплаты налога | Возможность перерасчета |

Сроки давности

- 3 года - для большинства налогов

- 10 лет - для специальных налоговых режимов

- Без ограничений - при заявлении вычетов

Последствия подачи уточненной декларации

Налоговые последствия

- Перерасчет суммы налога

- Возврат излишне уплаченного налога

- Доначисление платежей при выявлении недоимки

Ответственность

| Самостоятельное выявление | Отсутствие штрафа |

| Выявление инспекцией | Штраф 20% от неуплаченной суммы |

Рекомендации по подаче

- Проверьте расчеты перед подачей

- Сохраните копию уточненной декларации

- Отслеживайте статус обработки в личном кабинете

- Приложите пояснения при сложных исправлениях

Контактная информация:

| Телефон ФНС | 8-800-222-22-22 |

| Электронная почта | nalog@nalog.ru |