- Юридические лица - собственники имущества

- Индивидуальные предприниматели, применяющие ОСНО

- Физические лица при продаже имущества (в отдельных случаях)

| Категория налогоплательщика | Срок подачи |

| Организации | До 30 марта года, следующего за отчетным |

| ИП на ОСНО | До 30 апреля года, следующего за отчетным |

- Собрать сведения об объектах налогообложения

- Определить остаточную стоимость имущества

- Рассчитать среднегодовую стоимость имущества

- Уточнить налоговую ставку в своем регионе

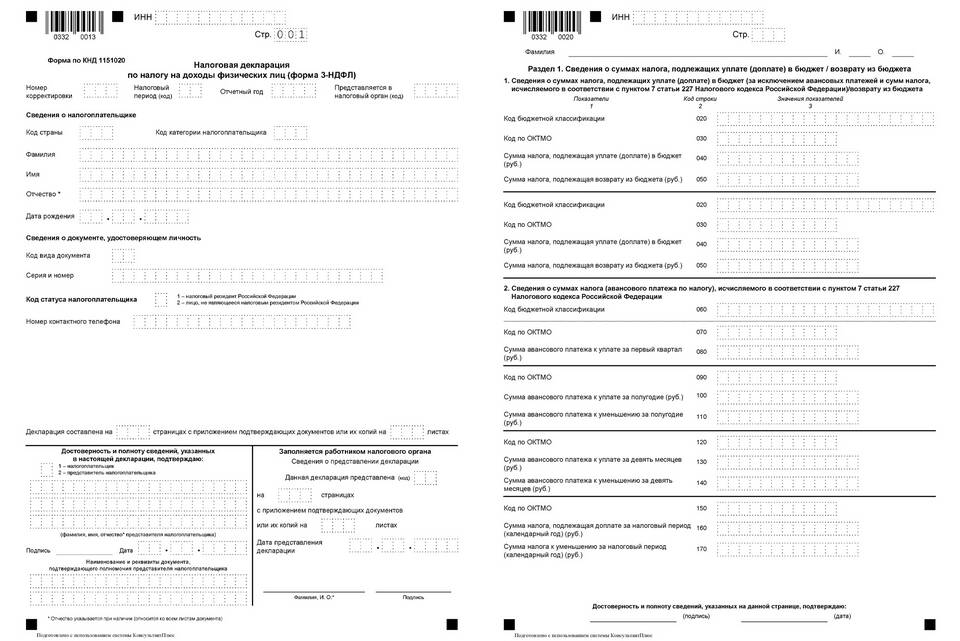

| Раздел | Содержание |

| Титульный лист | Реквизиты налогоплательщика |

| Раздел 1 | Сумма налога к уплате |

| Раздел 2 | Расчет налоговой базы и суммы налога |

| Приложения | Детализация по объектам налогообложения |

- Для организаций: налоговая база - среднегодовая стоимость имущества

- Для отдельных объектов (недвижимость по кадастровой стоимости): особая формула расчета

- Налоговые льготы отражаются в разделе 2 декларации

- Бухгалтерский баланс (для юрлиц)

- Инвентарные карточки объектов

- Документы о праве собственности

- Подтверждающие документы на льготы (при наличии)

| Способ подачи | Особенности |

| Лично в налоговую | 2 экземпляра, на одном отметка о приеме |

| Почтой | Заказное письмо с описью вложения |

| Электронно | Через личный кабинет или оператора ЭДО |

- Неверное указание кодов ОКАТО/ОКТМО

- Ошибки в расчете среднегодовой стоимости

- Неправильное применение льгот

- Арифметические ошибки при подсчетах

- Проверяйте актуальность бланка декларации

- Уточняйте региональные ставки налога

- Сохраняйте копию поданной декларации

- При сомнениях консультируйтесь с налоговым инспектором

Правильное заполнение декларации по налогу на имущество требует внимательности и точного соблюдения инструкций. Своевременная подготовка документов и проверка расчетов помогут избежать ошибок и возможных штрафных санкций со стороны налоговых органов.