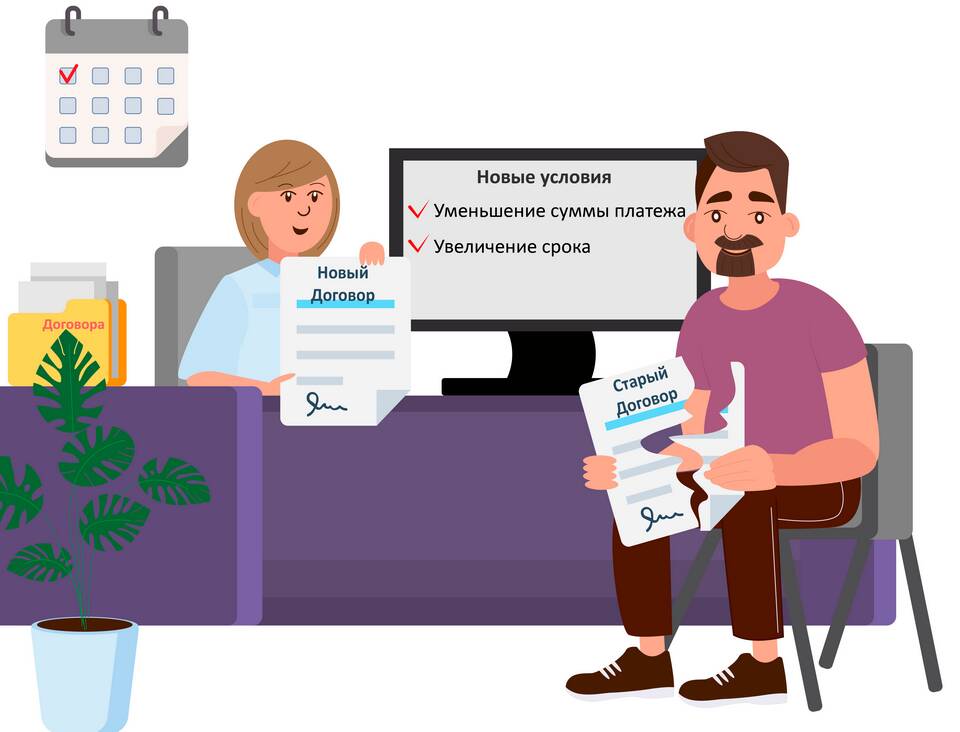

Реструктуризация долга - это изменение условий кредитного договора между заемщиком и банком с целью облегчения финансовой нагрузки. Эта процедура применяется при возникновении у клиента временных трудностей с погашением кредита.

Содержание

Основные виды реструктуризации

| Тип реструктуризации | Описание |

| Увеличение срока кредита | Уменьшение ежемесячного платежа за счет продления периода погашения |

| Кредитные каникулы | Временная отсрочка платежей или выплаты только процентов |

| Снижение процентной ставки | Уменьшение переплаты по кредиту |

| Изменение валюты кредита | Пересчет обязательств в другую валюту |

Когда необходима реструктуризация

- Потеря работы или снижение дохода

- Временная нетрудоспособность

- Резкое изменение курса валют (для валютных кредитов)

- Другие финансовые трудности

Как оформить реструктуризацию

- Обратиться в банк с заявлением

- Предоставить документы, подтверждающие сложную ситуацию

- Дождаться рассмотрения заявки

- Подписать дополнительное соглашение к договору

- Соблюдать новые условия погашения

Преимущества реструктуризации

- Сохранение положительной кредитной истории

- Избежание штрафов и пеней

- Возможность восстановить платежеспособность

- Защита имущества от взыскания

Недостатки процедуры

- Общая переплата по кредиту может увеличиться

- Необходимость предоставления дополнительных документов

- Возможные комиссии за изменение условий договора

- Не все банки предлагают выгодные условия реструктуризации

Какие документы потребуются

| Документ | Назначение |

| Заявление | Официальный запрос на реструктуризацию |

| Документы о доходах | Подтверждение изменения финансового положения |

| Трудовая книжка | Подтверждение увольнения или сокращения |

| Медицинские справки | При наличии проблем со здоровьем |

Альтернативы реструктуризации

Если банк отказывает в реструктуризации, можно рассмотреть другие варианты: рефинансирование в другом банке, продажу залогового имущества или в крайнем случае - банкротство физического лица.