Налоговая декларация и налоговый вычет - это взаимосвязанные, но принципиально разные понятия в системе налогообложения. Рассмотрим их ключевые различия и особенности применения.

Содержание

Основные определения

| Понятие | Определение |

| Налоговая декларация | Официальный документ о доходах и налогах за отчетный период |

| Налоговый вычет | Сумма, уменьшающая налоговую базу или возвращаемая налогоплательщику |

Ключевые различия

| Критерий | Налоговая декларация | Налоговый вычет |

| Назначение | Отчет о доходах и налогах | Механизм уменьшения налоговой нагрузки |

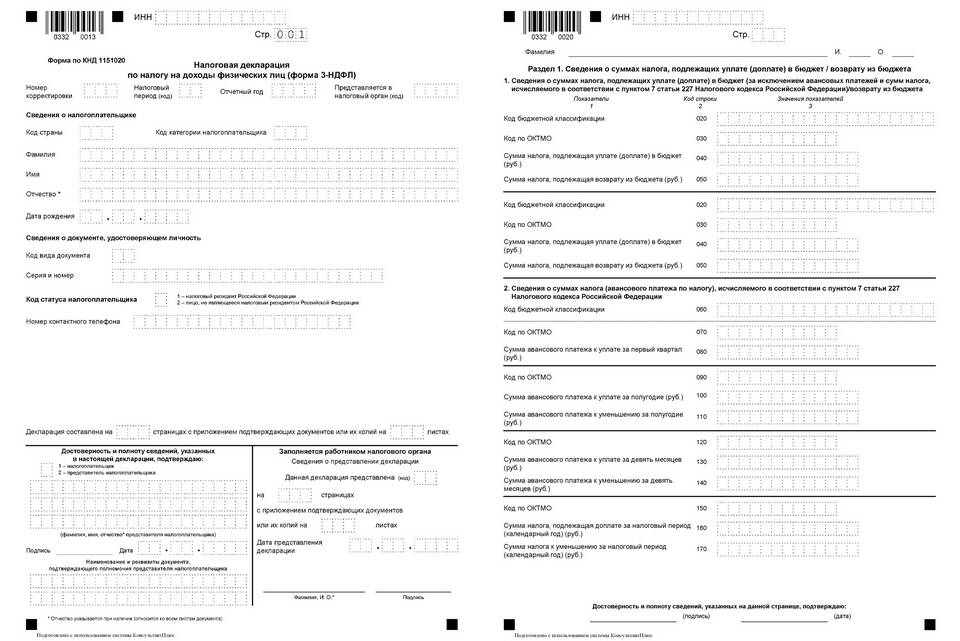

| Форма | Унифицированный бланк 3-НДФЛ | Не имеет стандартной формы |

| Обязательность | Обязательна при определенных доходах | Право, а не обязанность налогоплательщика |

| Сроки подачи | До 30 апреля следующего года | В течение 3 лет с момента возникновения права |

Виды налоговых вычетов

- Стандартные (на налогоплательщика, детей)

- Социальные (лечение, обучение, благотворительность)

- Имущественные (покупка жилья, продажа имущества)

- Профессиональные (для ИП и авторов)

- Инвестиционные (по операциям с ценными бумагами)

Когда подается декларация

- При получении доходов от продажи имущества

- При сдаче имущества в аренду

- Для получения некоторых видов вычетов

- При наличии доходов из-за рубежа

- Для ИП и самозанятых (при соответствующих режимах)

Процесс получения вычета

| Этап | Действия |

| 1. Подготовка | Сбор подтверждающих документов |

| 2. Заполнение | Оформление декларации 3-НДФЛ |

| 3. Подача | Предоставление в ИФНС лично, онлайн или через работодателя |

| 4. Рассмотрение | Проверка документов налоговой (до 3 месяцев) |

| 5. Возврат | Перечисление средств на счет (до 1 месяца после проверки) |

Пример взаимодействия

Для получения имущественного вычета при покупке жилья необходимо:

- Заполнить декларацию 3-НДФЛ

- Приложить документы, подтверждающие право на вычет

- Подать пакет в налоговую инспекцию

- Дождаться проверки и возврата излишне уплаченного налога

Заключение

Налоговая декларация служит инструментом отчетности перед государством, тогда как налоговый вычет является механизмом уменьшения налоговой нагрузки. Для получения большинства вычетов требуется подача декларации, что делает эти понятия взаимосвязанными, но не тождественными элементами налоговой системы.