При досрочном погашении кредита банки в первую очередь списывают основную сумму долга, а не проценты. Это обусловлено особенностями кредитного договора и финансовой логикой банковских операций.

Содержание

Принцип работы досрочного погашения кредита

Основные причины такого подхода

Структура кредитных платежей

- Аннуитетные платежи: сначала погашаются проценты, потом основной долг

- Дифференцированные платежи: фиксированная часть основного долга плюс проценты

- Досрочное погашение уменьшает тело кредита, что снижает будущие проценты

Финансовые интересы банка

- Банки получают основную прибыль от процентов

- Раннее погашение основного долга сокращает доход банка

- Такой порядок закреплен в кредитных договорах

Как рассчитывается досрочное погашение

| Тип погашения | Принцип расчета |

| Полное досрочное погашение | Закрывается весь остаток долга плюс начисленные проценты |

| Частичное досрочное погашение | Уменьшается основной долг, пересчитывается график платежей |

Выгода для заемщика

- Снижение общей переплаты по кредиту

- Уменьшение срока кредитования

- Возможность сокращения ежемесячных платежей

- Улучшение кредитной истории

Как правильно оформлять досрочное погашение

Порядок действий:

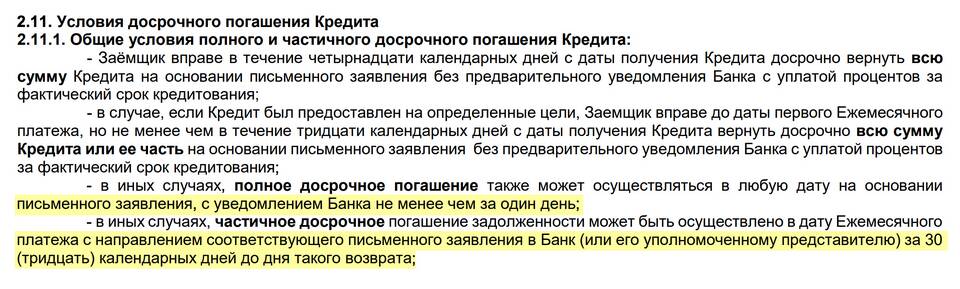

- Уведомить банк о намерении (обычно за 30 дней)

- Уточнить остаток задолженности на дату погашения

- Внести средства на кредитный счет

- Получить подтверждение от банка

- Запросить новый график платежей (при частичном погашении)

Законодательное регулирование

| Аспект | Правовая норма |

| Право на досрочное погашение | Статья 810 Гражданского кодекса РФ |

| Порядок расчета | Условия кредитного договора |

| Ограничения | Возможны в первые месяцы кредита |

Рекомендации заемщикам

- Внимательно изучать условия договора о досрочном погашении

- Рассчитывать выгоду от разных вариантов погашения

- Учитывать возможные комиссии

- Сохранять все документы о погашении

Заключение

При досрочном погашении кредита сначала закрывается основной долг, так как это соответствует финансовым интересам банка и прописано в кредитных договорах. Такой подход позволяет заемщикам сократить общую переплату, но требует внимательного изучения условий конкретного кредитного продукта.